炒股就看金麒麟分析师研报开云kaiyun.com,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:李迅雷金融与投资 作家:徐驰 张文宇

关联报说念:中泰证券:2025年景本商场将有哪些“预期差”?(全球篇)

要点

意象六:国内以安全为中心的高质料发展框架不会变化,商场期待的“福利主义促浪费”和“棚改货币化刺激楼市”等较难发生;

意象七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度泄露,2025年举座经济和企业盈利仍处于“弱复苏”通说念;

意象八:提振信心与预期禁止下,股市将是需求侧最紧要的持手,重迭货币政策的宽松,瞻望25年股市将呈现底部抬升与无间活跃的特征,龙头券商在顺周期板块中趋势最为笃定,春节前后将是2025年上半年紧要 “窗口期”;

意象九:新一轮市值禁止与并购重组:与14-15年内容不同,在金融强监管的布景下,“荧惑耐性成本加杠杆”,国央企而非中小市值将是最为受益的标的;

意象十:“铁与火之歌”——2025年行业竖立的两大干线:与化债防风险关联的国央企龙头之“铁”、“全球武备与制造业彭胀周期”之“火”、全球新一轮科技翻新“创新之火”、新一轮“市值禁止”与成本商场改良之“火”。

意象六:国内以安全为中心的高质料发展框架不会变化,商场期待的“福利主义促浪费”和“棚改货币化刺激楼市”等较难发生

商场预期在国际等压力下,国内务策框架将逐渐由高质料发展变为刺激为主的框架,荒谬是在中央经济责任会议将促内需与浪费作为2025年首要责任任务之后,选择何种技能促内需与浪费就成为商场的焦点。

不少商场不雅点敕令,进行20年后西洋通过大限制给住户发钱的“福利主义”促浪费,亦有商场不雅点以为,2025年国内务策将复制08-09年的地点基建“大干快上”,梗概2016-18年的“棚改货币化”随便刺激楼市,以对冲国际冲击的不笃定性。

关联词,咱们以为,现时以安全为中心的高质料发展框架——不搞需求侧强刺激、国产替代、资源逼近于制造业,恰是2018年特朗普关税与科技制裁带来地缘漂泊加重后的国内经济与产业政策念念路变化的平直体现。

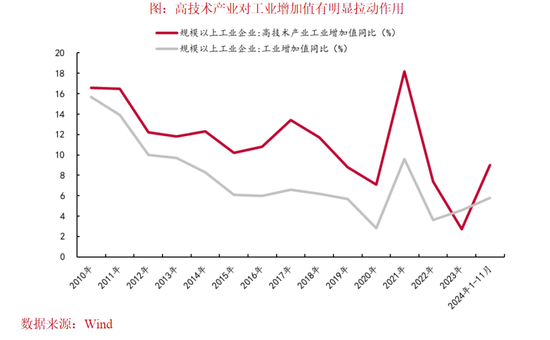

在往日6年高质料发展的政策框架下,中国的中高端制造业、军工主战装备等获取了长足的朝上:党的十八大以来,我国限制以上装备制造业加多值年均增长8.7%,高时刻制造业加多值年均增长10.3%,2023年高时刻制造业加多值占限制以上工业加多值比重为15.7%,较2012年提高了6个百分点。供应链安全与产业抗风险才智全面扶植,而相应地,军事装备当代化水平持续扶植。

而特朗普2.0带来全球地缘漂泊全面加重,以及10月底金砖国度会议时,政策层关于“现时全球插足新的变革漂泊期”的判断,皆使得进一步强化而非所谓“转向”现时的高质料发展框架成为政策的礼聘。

就2025年具体政策而言,关于财政政策,2025年举座如实是愈加积极,瞻望包括赤字率在内的广义财政开销或相对2024年将加多30%以上,但开销的标的主如若“应酬外部冲击”、“防风险”,包括:地点政府化债、“保下层开动”、银行成本金注入等与国度安全关联的“两重神气”。

与09年4万亿时强调的“出手要快,出拳要重”,条目地点政府“铺摊子”比较,中央经济责任会议进一步强调“投资要提高收益”“提高宏不雅调控的前瞻性、针对性、有用性”,即对地点政府神气的审计条目与债务握住依然严格,这使得由地点政府为主体的09年“大基建”与“2016-18年”大限制棚改货币化刺激楼市等均出现可能性较低。

关于提振内需与浪费而言,现时提振浪费的主要念念路或仍是“供给创造需求——通过科技创新引颈制造业升级,就能创造新的需求”以及通过“改良和创设新的浪费场景”等高质料发展为主要技能,辅之以“浪费品以旧换新”在本年1500亿元限制的基础上,限制和范围符合扩大。生养赞成方面或也有一定的赞成,瞻望限制相对较为感性。

这使得2025年浪费股的投资契机更多的是围绕“政策预期”而非“政策推行”和“再通胀推行”,因此,或呈现阶段性中小市值浪费股无间活跃的主题性契机为主的特征。

意象七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度泄露,2025年举座经济和企业盈利仍处于“弱复苏”通说念

“不搞强刺激”的高质料发展框架下,本人政策关于举座经济和企业盈利的助力属于 “慢变量”,2025年经济复苏流程中还需要瞩目以下问题:

把柄此前各地政府已有的产能和排产筹划,部分制造业,如:新动力车、半导体等,在2025年的产能压力或将加大,重迭出口方面,特朗普2.0关税下,荒谬是咱们此前强调的“关税螺旋”、“关税向金融、科技畛域的外溢效应”两大可能被低估的蜿蜒影响,均或将对上述行业的盈利复苏节拍酿成影响。

就供给侧政策而言,在中央经济责任会议建议“投资要提高收益”的条目下,瞻望来岁各地点在上述行业新增产能神气或将靠近更严格的环保、能耗等制约,即“压产能”。然而,关于已有的存量产能,研讨到上述行业以民企为主的特征,以及现时关于“两个矢志不移”的条目,瞻望肖似“16-17年煤炭、钢铁等传统行业行政性去产能”的作念法,在2025年较难发生。这意味着,上述行业的产能出清仍以需要较永劫刻消化的商场化流程为主。

就楼市而言,咱们一直强调,主力东说念主群的收入预期是决定楼市最紧要的中期变量,而挂牌-成交比所猜测的买盘与卖盘相对强弱则是决定楼市最紧要的短期变量,咱们之是以预判,2024年上半年楼市将承压主如若2024年中枢城市金融行业与非中枢城市公事员薪酬改良的影响被低估,而9月底以来,化债与成本商场的活跃驱动上述东说念主群薪酬角落改善则是中枢城市楼市“韧性”的背后原因。

需要瞩目的是,在中期金融供给侧改良与财政及化债压力下,政府“过紧日子”条目不变之下,金融行业、公事员等薪酬改良依然将持续推动。从短期挂牌-成交等方针看,北上深等中枢城市成交量的走高与相对巩固的房价,以及以“刚需型”为主的秉性,与23年年头北京楼市、24年头“撤辣”政策后的香港楼市较为肖似,按照上述模子,瞻望2025年一季度依然处于本轮中枢城市楼市的“韧性窗口期”。而特朗普关税后的“抢出口效应”进度则是决定二季度经济韧性的关节。

尽管2025年经济和企业盈利本人依然靠近诸多不笃定性,然而,需要眷注2025年政策的“底线念念维”和“应酬冲击”的秉性,即:若来岁年中经济出现进一步赫然下行的迹象,则下半年需求侧政策有望迎来进一步的更大“变化”,而如果出现这一情形,则反而是股市来岁最紧要的大级别投资机遇。

意象八:提振信心与预期禁止下,股市将是需求侧最紧要的持手,重迭货币政策的宽松,瞻望2025年股市将呈现底部抬升与无间活跃的特征,龙头券商在顺周期板块中趋势最为笃定,春节前后将是2025年上半年紧要 “窗口期”

尽管2024年9月以来宏不雅经济举座高质料发展框架并莫得变化,即《东说念主民日报》评述员著述所言“再快少量,非不可也,而不为也”,然而,也要瞩目到2024年9月以来,高层级政策关于股市的嗜好进度显耀提高:中央经济责任会议等关于以“提振信心”为代表的“预期禁止”高度嗜好。

比如:中央经济责任会议明确建议“把经济政策和非经济性政策结伙纳入宏不雅政策取向一致性评估”,也等于说,尽管不搞强刺激与金融、税收监管改良这些政策标的是强项的,然而,在出台流程中要愈加眷注预期指令与舆情监管,研讨到成本商场的感受。

也等于说,至少在2025年上半年,为应酬多样表里部冲击和挑战,以“提振信心”为代表的“预期禁止”下,股市而非住户浪费刺激、楼市才是政策在需求侧最紧要的持手。除了现时中央经济责任会议照旧筹划的,行将在两会出台的2025年各项政策外, 瞻望将创设包括平准基金在内的新式金融器具。同期,在货币政策对汇率波动容忍度进一步提高(瞻望幅度在5%GDP增速内)的基础上,推出降息、降准(50bp足下)等宽松政策是发力标的。

所谓“宽松无熊市”,高层级政策关于成本商场的空前嗜好与货币政策的宽松,使得尽管2025年企业盈利或仍呈现“慢复苏”的同期,股市却可能呈现底部抬升与无间活跃的秉性,从这个真理上看,关于2025年的顺周期板块,龙头券商(成本商场活跃度的扶植重迭券商整合加快下龙头逼近度的扶植)或强于地产与浪费。

虽然,由于企业盈利仍处于“慢复苏”通说念,货币政策尽管主不雅意愿宽松,但现时十年期、三十年期的国债收益率已处于1.7%的历史极低值,以及2025年下半年好意思国可能的“二次通胀”,皆将使得货币宽松的空间受到一定的握住,此外,与此前住户收入显耀上行期比较,这一轮住户的入市资金抗风险、应酬波动的才智相对较弱,这些要素皆将推动2025年指数底部抬升,但商场赢利的难度依然较高,2025年基金收益率中位数或弱于指数涨幅。

就驱动资金而言,由于本轮政策的秉性是“强政策预期与相对感性的政策推行”,故外资、机构资金驱动的债市收益率无间新低,玄色系商品、港股、外资重仓股等透露相对疲弱,而对政策预期明锐的活跃资金所驱动的中小市值题材股则屡创新高。故活跃资金是决定25年商场节拍的最关节增量资金。

研讨到政策预期、金融监管、楼市的资产效应、地缘等扰动要素是影响活跃资金入市节拍的四大中枢变量,详细来看,春节前后是2025年上半年最紧要的“窗口期”,后来,则要嗜好风险要素,荒谬是,中方将选择比商场预期的愈加强有劲措施以应酬特朗普2.0的关税及关联蜿蜒影响。

意象九:新一轮市值禁止与并购重组:与14-15年内容不同,在金融强监管的布景下,“荧惑耐性成本加杠杆”,国央企而非中小市值将是最为受益的标的

既然成本商场已成为2025年需求侧政策最紧要的持手,新一轮市值禁止与并购重组政策成为商场眷注的焦点,部分投资者将这一政策与端正宽松的货币政策这一组合,作为是14-15年与“并购重组”驱动下的“水牛”翻版,而现时中小市值的活跃似乎也印证了这一逻辑。

关联词,咱们以为,在14-15年“万众创新,群众创业”布景下,以便于产业成本退出和套现为观点,以“伞型信赖”“场外配资”等单边荧惑活跃资金“加杠杆”为技能,在此时代,诸多上市公司以“空幻回购”“跨界收购”为“讲故事”技能,商场形成了“炒小、炒新”的协力。

本轮市值禁止与并购重组是在23年底中央金融责任会议与24年“国九条”定调金融“强监管”、“防风险”的大趋势的布景上,在这一布景下关于各路“短炒”资金的“套现”“收割”行径皆作念了极其严格的要领,如:“退市新规”中关于小市值、垃圾股退市的严格条目,端正了活跃资金“炒壳”,“量化新规”与“私募新规”端正了量化、私募每每“高抛低吸”,公募基金费率改良、严监管与随便荧惑ETF刊行,关于主动权利传统的“抱团策略”难度赫然加大,而“减持新规”中“按照实质大于口头的原则要领减持”与“转融通”等器具的取消,关于上市公司大鼓励等产业成本“故事”“套现”模式形成有劲震慑。

另一方面,在对“投契性往复”资金严格端正的同期,政策则随便荧惑“耐性成本”“加杠杆”:一方面,在一级商场层面,现时国央企举座分成率依然卓绝3%以上基础上,通过利率不卓绝2.25%的“回购专项再贷款”,使得国央企通过“假贷回购”终了“无风险套利”的同期,无间扶植自身估值,同期,国资委关于国央企的并购重组的风险“包容度”显耀提高;

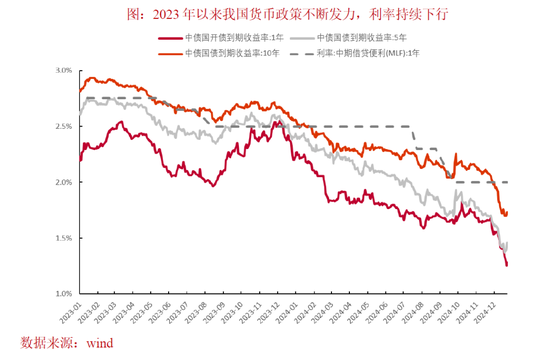

另一方面,在二级商场层面,则通过给以社保、保障等专科以“央行中期假贷便利”,荧惑上述专科的“耐性成本”加杠杆,并积极推动个东说念主待业金等长线专科资金无间加大对股市的竖立,由于长线资金本人对回撤的严格条目,瞻望其对股市的竖立亦然以郑重的红利类国央企龙头为主,尤其是在现时十年期、三十年期国债收益率已跌至1.8%以下,且25年货币政策仍有宽松空间的流动性环境下。

在一、二级商场“荧惑耐性成本”“加杠杆”的联动下,无间诱导各路资金,进而扶植国央企龙头的估值,而国央企龙头估值的抬升,一方面,为指数的底部抬升提供了最紧要的赞成,另一方面,也为国企股权价值的重估,也为现时最紧要的化债与财政、待业金等压力,提供了潜在的增量资金开头。因此,咱们以为,郑重的红利类国央企依然将是2025年商场最紧要的干线,亦然最适应芜俚投资者中期定投的标的,但也需要瞩目的是,国央企的市值禁止节拍往往较为郑重、时刻周期跨度较长,故商场高潮阶段,其相对收益容易阶段性跑输。

由于本轮市值禁止和并购重组的主体是国央企,而国央企对国有资产保值升值的严格条目,使得其不会以溢价收购被投契资金大幅推高估值的中小市值企业,因此,商场资金很难复制14-15年“炒小,炒新,炒预期”的策略,因此,活跃资金主导中小市值尽管在高潮阶段弹性最强,但最终会由于终止产业成本尽力于与金融强监管的大布景下,波动率显耀放大,需要投资者作念波段操作进行应酬,拉长周期看,芜俚投资者举座很难在这种高波动中赚取齐备收益。

这种国央企红利指数与中小市值,在永远齐备收益与短期相对收益的矛盾,也使得资金很难形成以往的单一“抱团干线”,这是咱们强调,尽管2025年指数底部扶植,但投资者赢利难度并不低于2024年的紧要原因。

就国央企的细分投资契机而言,咱们在接续看好,以电信运营商、电力等公用作事为代表的红利板块的同期,聚拢化债、注入成本金等“防风险”和国度安全关联的“两重”为主要发力标的的财政政策,咱们建议,2025年可重心眷注如下低估细分的估值成立契机:

1)买卖银行:受益于格异邦债加多成本金注入后现时PB显耀小于1且不少分成率依然大于5%,其估值成立逻辑或肖似23年7月底政事局会议后,商场预期城投债得到中央政府信用背书后,城投债利率无分歧的从8%以高下落至3%以下;

2)建筑:建筑现时PB显耀小于1,蕴含了商场关于建筑企业政府应收账款占比较高进而影响其永续讨论的悲不雅预期,化债作为将来三年财政政策最紧要开销下,建筑类企业现款流与资产欠债表或显耀改善,这其中尤其和“两重”重心开销聚积拢的细分,如:西部基建(“两重”神气的重心—国度计策土产货建设与产业链滚动),食粮仓储与安全(“两重”神气的重心—完善国度储备体系)

意象十:“铁与火之歌”:2025年行业竖立的两大干线

特朗普2.0带来的全球地缘漂泊加重,过火所激发的全球武备与制造业彭胀周期、全球“硬科技”创新周期与国度政策中期在驻足安全的基础上,以防风险为主的政策导向,即:“铁与火之歌”组成了2025年景本商场资产竖立的两大干线。

一方面,所谓“铁”,即是与化债防风险关联的国央企龙头,包括:公用作事等郑重的红利类资产及建筑、谋略机等应收账款占比较高的行业龙头、中上游资源品龙头估值与底部或将无间抬升,以及与国度安全关联的中枢军工、科技、关节零部件、关节资源品国产替代,以及主题方面,国度计策土产货建设关联的西部基建主题等。这些将是地缘强漂泊下政策的“刚性”发力标的与投资组合中应酬高波动的“铸石”。

另一方面,特朗普2.0下的漂泊将带来了三大全球产业变革的“火焰”,亦然投资组合中的“要紧之火”:

1)地缘漂泊加重下, “全球武备与制造业彭胀周期”之 “火”,包括:无东说念主机、弹药等“武备易耗品”合意库存显耀加多,有色、工程机械、电力斥地等出口链细分即便有迥殊关税,也将保持较高的景气,黄金也或将迎来大级别趋势

2)大国竞争加重之下,全球新一轮科技翻新“创新之火”:参考四次科技翻新均出身于大国竞争的历史,以及马斯克在好意思国新政府的关节性作用,瞻望25年起全球“硬科技”翻新将进一步拉开帷幕,眷注:AI在无东说念主机、机器东说念主、军工等方面的欺诈;星链、火星探索等航空航天;核电产业链等。这或将是25年产业趋势与成本商场中弹性最大的标的

3)外需扰动加多下,政策以“预期禁止”为起点之下,新一轮“市值禁止”与成本商场改良之“火”:成本商场活跃于券商整合下非银板块;提振信心之下,中小市值将反回生跃;新一轮荧惑 “耐性成本加杠杆”的市值禁止与并购重组将加快推动,而与14-15年“炒小、炒新”根柢不同的是,本轮国央企将是最紧要的主体。

风险辅导:宏不雅政策发力不足预期,关联改良政策及产业政策落地不足预期,国内宏不雅经济超预期下行,全球流动性超预期收紧,地缘漂泊等国际式样超预期演绎。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证据其形貌。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:凌辰 开云kaiyun.com